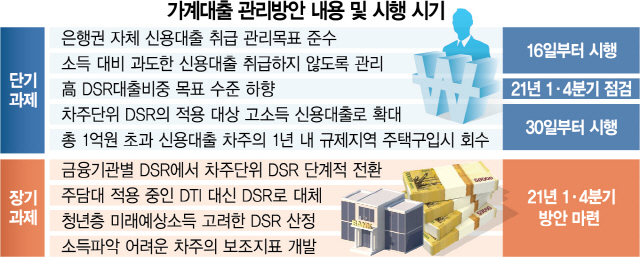

고소득자의 고액 신용대출을 ‘핀셋 규제’하는 가계대출 관리방안이 나오면서 은행권에서는 ‘영끌’(영혼까지 끌어쓴다는 뜻)로 주택을 구입할 길이 막히게 됐다고 평가했다. 이달 30일부터 연봉 8,000만원 이상 고소득자가 신용대출을 1억원 이상 받을 경우 개인 단위로 총부채원리금상환비율(DSR) 규제를 적용하고, 신용대출을 1억원 넘게 받고 1년 내 규제지역에서 집을 사면 대출을 2주 안에 회수하는 것이 이번 방안의 핵심이다. 은행권에서는 추후 고소득자뿐 아니라 전체 차주에 대해 신용대출 한도가 전반적으로 줄어들 수 있다는 관측이 나온다.

15일 은행권은 정부가 13일 발표한 가계대출 관리 방안에 대해 “신용대출을 통한 주택 구입이 불가능해졌다”는 공통된 반응을 보였다. 오는 30일부터는 1억원 넘게 신용대출을 받은 뒤 1년도 안 돼 서울 등 규제지역(투기지역·투기과열지구·조정대상지역)에서 집을 샀다면 2주 안에 대출금을 갚아야 한다. 대출금을 갚지 못하면 연체자가 되고 채무불이행자로 등록될 수 있다. 다만 회수 대상은 30일 이후 신규 대출받은 금액이다.

은행권 관계자는 “젊은 부부들이 ‘영끌’로 각자 1억∼2억원씩 신용대출을 받아 3억∼4억원을 만들어서 집을 사는 일이 이제 불가능해졌다고 보면 된다”고 설명했다. 또 다른 은행 관계자는 “주택 가격이 급등한 상태에서 서민들이 대출 없이 집을 구입하는 어려운 상황에서 DSR 규제에 더해 신용대출과 주택담보대출을 중복할 수 없게 하는 것은 실제 주택을 구입하고자 하는 무주택자들에게는 더더욱 주택 구입을 어렵게 하는 것일 수 있어 우려된다”고 말했다.이달 30일 이전에 1억원이 넘는 신용대출을 이미 받은 경우는 규제 대상에서 제외된다. 이 때문에 대출 수요자들이 규제 강화 전 ‘막차’를 타려고 대책 시행일인 30일 이전에 몰릴 수 있다는 관측이 나온다. 이번 대책에는 신용대출의 일종인 ‘마이너스 통장’과 관련해 실제 쓰고 있는 금액이 아니라 한도 전체를 대출액으로 간주하도록 하는 내용도 담겼다.

이번 대책을 통해 금융당국이 은행별 ‘고(高) DSR 대출 비중’ 규제를 강화하기로 하면서 앞으로 가계 대출 전반에 영향이 불가피할 것이란 관측이 나온다. 시중은행은 DSR 70%를 초과하는 대출액을 현재 전체 대출 총량의 ‘15% 이내’에서 ‘5% 이내’로, DSR 90%를 초과하는 대출 비중을 현재 ‘10% 이내’에서 ‘3% 이내’로 각각 낮춰야 한다. 목표 수치를 맞추도록 금융당국이 설정한 시한은 내년 1·4분기까지다. DSR은 갚아야 하는 모든 대출의 원리금 상환액을 연소득으로 나눈 값이다.

은행권 일각에서는 이번 대책에서 2금융권에 대한 DSR 규제 내용이 불명확해 자칫 2금융권으로 수요가 옮겨가는 ‘풍선 효과’로 이어질 수 있다는 우려도 내놨다. 이와 함께 금융당국이 은행별로 신용대출 취급 목표를 준수하고 있는지 점검하기로 한 것과 관련, 신용대출 한도가 고소득자뿐 아니라 전반적으로 줄어들 수 있다는 관측이 나온다. 은행들이 우선은 고소득자 위주로 신용대출 한도를 줄이겠지만, 이를 통해 당국이 제시한 목표를 달성할 수 없을 경우 전반적인 한도 축소에 나서며 일부 저소득자들까지 영향을 받을 수 있다는 것이다.

/김현진기자 stari@sedaily.com

https://ift.tt/3f274IC

비즈니스

Bagikan Berita Ini

0 Response to "''영끌'로 주택구입 길 막혔다…무주택자들 내 집 마련 더 어려워져' - 서울경제 - 서울경제신문"

Post a Comment